一、新加坡的国际地位及法律体系概述

新加坡是世界贸易组织(WTO)和世界海关组织(WCO)的成员国。自1967年起,新加坡与印度尼西亚、马来西亚、菲律宾以及泰国共同成立了东南亚国家联盟(ASEAN,简称东盟)。在自由贸易协定(Free Trade Agreement, FTA)方面,新加坡已签订了28个自由贸易协定,这些协定包括《全面与进步跨太平洋伙伴关系协定》(CPTPP)和《区域全面经济伙伴关系协定》(RCEP)。此外,新加坡还是联合国、世界贸易组织、世界卫生组织、英联邦、亚太经济合作组织(APEC)、亚欧会议以及东亚—拉美论坛的成员国。

新加坡的法律体系建立在英国普通法的基础之上,其核心法律来源涵盖了成文法、判例法和习惯法,与我国的法律体系有所区别。新加坡不仅借鉴本国的判例,还广泛引用英国的判例法。近年来,新加坡的法院亦频繁引用其他英联邦主要司法管辖区,如澳大利亚和加拿大的判例作为参考。

此外,新加坡检察总长办公室的法律事务部门向公众免费开放了一个名为《新加坡法律在线》的法律数据库。该数据库提供了对新加坡法律的查询和下载功能,并支持通过标题、文号、关键词以及法律效力和法律时效等多种方式进行检索。此外,该数据库还根据法规的英文首字母进行了分类排序。虽然该法律数据库使用的是英语,但用户可以借助谷歌网页翻译工具将其内容翻译成中文进行阅读。

二、新加坡的进出口法律概述

新加坡与贸易相关的主要法律有《商品对外贸易法》《进出口管理办法》《商品服务税法》《竞争法》《海关法》《商务争端法》《自由贸易区法》《商船运输法》《禁止化学武器法》和《战略物资管制法》等。新加坡贸易与工业部(Ministry of Trade and Industry, MTI)是政府授权的官方机构。该部门直接监督着10个法定机构,其中4个专注于处理贸易相关事务,它们分别是新加坡竞争与消费者委员会(CCCS)、新加坡经济发展局(EDB)、新加坡企业发展局(ESG)以及裕廊管理局(JSC)。

新加坡海关隶属于新加坡财政部,作为促进贸易便利化和执行税收政策的主导机构。该机构致力于维护《海关法》和《贸易法》,确保国际社会对新加坡贸易体系的信任,推动贸易的便捷化,并确保税收的保护。新加坡海关负责监管的主要法律法规涵盖了《海关法》《货物和服务税收条例》《进出口管理条例》《自由贸易区条例》《战略物品管制法》以及《禁止化学物品法》等。

在新加坡的法律体系中,几部关键的法律对贸易活动起着至关重要的作用。首先是《海关法》(Customs Act),它明确了海关的职责范围、进出口货物的申报流程以及关税的征收方法。接着是《进出口管制法》(Import and Export Act),该法律主要针对特定商品的进出口实施管制,涵盖了许可证的申请与管理。《商品对外贸易法》(Trade Control Act)则专注于对某些特定商品(例如军火、双用途物品等)的贸易进行管制,旨在维护国家安全并确保遵守国际义务。此外,《商品服务税法》(Goods and Services Tax Act)规定了商品和服务的税收政策,包括对进出口商品征收的增值税(GST)的相关细则。

《战略物资管制法》详细阐述了新加坡对于涉及战略货物或相关技术出口、转出口、转运、过境以及无形技术转让(ITT)等行为的企业或个人,必须遵循的许可证管理制度。目前,这一制度主要由《战略物品管制法》(Strategic Goods (Control) Act,简称SGCA)所规定。所谓战略物资,指的是那些能够用于制造大规模杀伤性武器及其运载工具导弹的物品及其相关技术。这涵盖了武器、军事装备,以及可能被用于开发大规模杀伤性武器的商业项目。在SGCA的框架下,无形受控软件和技术转移均需申请相应的许可证。许可证分为单次许可证和多次许可证两种。单次许可证(Single-use permit)需在出口前至少5个工作日内申请,而多次许可证(bulk permit)则需要至少提前2个月申请。申请许可证的主管部门是新加坡海关。新加坡海关受贸易和工业部的委托,负责处理战略货物许可证的申请工作。

三、新加坡的海关制度概述

1. 海关贸易方式

新加坡的海关贸易方式包括一般贸易、加工贸易、寄售代销贸易、租赁贸易、暂时进出口贸易、维修贸易、跨境电商、外贸综合企业服务等。

2. 新加坡的税收种类

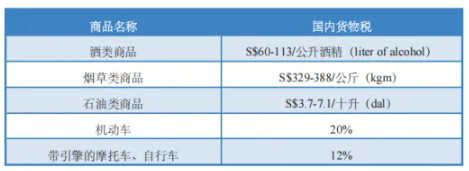

新加坡进口关税,根据新加坡《海关法》规定,进口商品分为应税货物和非应税货物,应税货物包括石油、酒类、烟类和机动车辆等4大类商品,非应税货物为上述4大类商品之外的所有商品。应税货物和非应税货物进口到新加坡都要征收9%的货物与服务税。

新加坡应纳税商品及国内货物税

货物与服务税(Goods and Services Tax, GST),新加坡对大多数进口商品征收8%的GST,这一税率将从2024年1月1日起提高至9%。GST的计算基于货物的CIF(成本、保险和运费)价值,加上所有应缴的关税和其他费用。对于非应税商品,GST将基于CIF价值加上任何佣金和其他杂费,无论这些费用是否在发票上显示。

三、新加坡海关的进出口流程及检验检疫准入

1. 开展进出口和转运业务的基本条件

(1)必须在新加坡组建一家公司,并在新加坡会计与企业管理局注册。

(2)注册公司后,须向新加坡关税局免费申请中央注册号码UNE编码。中央注册号码将允许申请人通过贸易网系统提交进出口和转运准证申请。网络贸易平台(NTP)由新加坡海关拥有和运营。通过NTP可以与新加坡海关、新加坡国内外的其他贸易监管机构进行数据交换。

2. 货物进口

在货物进口到新加坡之前,进口商需通过TradeNet向新加坡关税局提交准证申请。如符合相关规定,新加坡关税局将向进口商签发新加坡进口证书和交货确认书,以确保货物真正进口到新加坡,未被转移或出口到被禁止的目的地。若进口货物属于受管制物品,则必须向相关主管部门提交准证申请并获得批准。

3. 货物出口

非受管制货物通过海运或空运出口时,必须在出口后3天内通过TradeNet提交准证申请。受管制货物或非受管制货物通过公路和铁路出口时,则需要在出口前通过TradeNet提交准证申请。出口受管制货物还必须事先取得相关主管机构的批准或许可。

4. 动植物检疫

负责动物检验检疫的部门是新加坡动物和兽医服务局(Animal & Veterinary Service,简称AVS)。所有进入新加坡的动物都必须接受AVS的检查。

负责植物检验检疫的部门是新加坡国家公园局(National Parks,简称NParks)。携带植物入境需提供输出国出具的植物检疫证书,得到国家公园局许可,并接受入境后的检查、隔离或采样。受《华盛顿公约》(CITES)保护的濒临绝种植物,必须备有CITES的许可证方可进口。

5. 农产品和食品检验

负责进口食品检验的是新加坡食品局(Singapore Food Agency,简称SFA)。农产品和食品的进口商须向SFA申请,获得进口执照后才能在新加坡从事农产品和食品进口业务。SFA定期检验所有进口食品。

6. 药品、化妆品检验

负责进口药品、化妆品等商品检验的部门是新加坡卫生科学局(Health Science Authority,简称HSA)。根据《药品法》《有毒物质法》和《滥用药物法令》,新加坡所有从事药品进口、批发、零售以及出口的经营者需向HSA取得相关许可方可开展业务。进口药品和化妆品前,需向HSA如实申报其成分、疗效等相关信息,获得批准后方可进口。HSA对进口相关产品进行抽检,一旦与申报不符,即取消其经营相关产品的资格。

操作上的注意事项包括:

(1)每次进口前都需要完成申请,进口报关时,货主或代理须在进境地海关交验该进口许可证明,并随附相关单证(如发票、装箱清单、提运单、空运单等),并按照进口时适用的税率缴纳关税和消费税,办理货物通关验放手续;

(2)新加坡的文档保存Record Keeping,从进口许可批准后的所有关联的支持文件,包括发票等都需要保留至少5年。

四、新加坡的海关行政处罚案例

Case01 无证出口多波速回波系统和无人机被新加坡海关罚款和监禁处罚

当事人公司因向缅甸出口管制物项无许可证而违反新加坡出口管制(SGCA)的规定,被处罚110万新币(约440万人民币),同时销售经理个人被处罚3.5万新币(约14万人民币),若不缴纳的话将被处以14周的监禁;公司的进出口总监被处以4.5万新币(约18万人民币),若不缴纳的话将被处以18周的监禁。

出口管制物项是从挪威采购的多波速回波系统(EM system)(216万4442元),该设备中含有一项管制物项,以及出口无人机(UAV)到缅甸(1.9998万元新币),进出口总监和销售经理在明知的情况无证出口这2台设备。

法律法规解析:根据新加坡《战略物品管制法》(简称SGCA)的规定,个人违反出SGCA出口管制处罚不超过10万新币,并处3年以下的监禁。

案例来源:新加坡海关官网

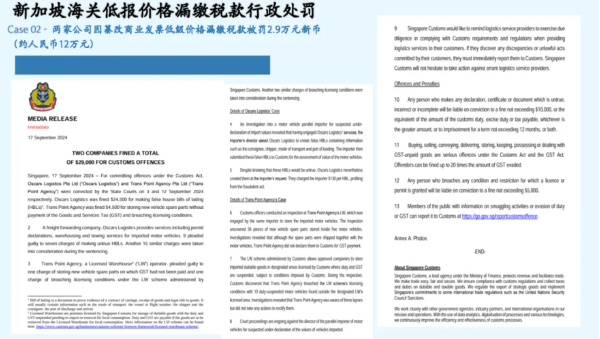

Case02 两家公司因篡改商业发票低报价格漏缴税款被罚2.9万元新币(约人民币12万元)

货代公司因为进口商制作虚假提单分单进口机动车被罚2.45万元新币和仓库代理因为漏缴GST税储存低报的新车辆零配件。新加坡税务局(IRAS)发现货物清关许可证(CCP)存在差异。IRAS随后寻求新加坡海关的协助,发现进口商在CCP副本中所述的消费税金额高于新加坡海关的记录。经核实,进口商已经支付了其CCP副本中反映的消费税金额。经调查,货代公司通过在客户提交的商业发票上更改数值,掩盖了原始发票金额。低报货物价值并向新加坡海关少付GST税。

新加坡对进出口货物偷逃税款的贸易欺诈行为的处罚,一定程度上受到了新加坡重刑主义原则的影响,与欧盟诸国偏向于民事责任认定或者行政处罚有所不同,新加坡企业实施贸易欺诈行为,将面临新加坡法律的刑事责罚。

案例来源:新加坡海关官网

五、进出口合规建议

对于走出去的企业,遵守当地法律法规的重要性不言而喻。一旦出现违规违法行为,这些企业所面临的后果可能远比在国内时更为严重。这不仅包括可能的巨额罚款,还可能涉及商誉损失、市场准入限制,甚至刑事责任。这些不合规行为所带来的成本,是企业绝对不能忽视的。它们不仅会削弱企业的竞争力,还可能对企业的长期发展造成不可逆转的损害。因此,为了确保企业能够在全球市场中稳健前行,建议企业必须建立一套全面而有效的内部进出口合规体系。例如:

(1)企业如何制定和实施有效的合规政策与程序,以确保贸易活动的合法性和合规性;

(2)企业如何通过员工培训和文化建设来提升全员的合规意识和能力,从而降低违规风险;

(3)企业如何定期进行内部审计和风险评估,以识别和解决潜在的合规问题;

(4)利用技术提升合规效率,企业如何利用电子数据交换系统,如新加坡的贸易交换网,来提高贸易数据的准确性和申报效率,企业如何通过风险管理软件来识别和评估贸易风险,以及如何制定相应的风险控制措施,企业如何通过提高供应链透明度来增强合规性,包括与供应商和物流伙伴的合作,以及如何利用区块链等技术来确保供应链的可追溯性;

(5)国际海关合作,企业如何通过与国际海关的合作来提升全球贸易的合规性,包括参与C- TPAT等国际合作计划;

(6)企业如何通过信息共享和协同来应对跨境贸易中的合规挑战,包括与政府机构、行业协会和其他企业的合作;

(7)企业如何灵活应对全球贸易政策的变化,包括关税政策、贸易协定和制裁措施等,以保持合规并把握商机等,以避免因违规而带来的潜在风险和高昂代价。

参考资料:

[1] 中国商务部对外投资和经济合作司、商务部国际贸易经济合作研究院、中国驻菲律宾大使馆经济商务处《对外投资合作国别(地区)指南——新加坡2024年版》;

[2] 新加坡海关官网