根据《中华人民共和国个人所得税法》《中华人民共和国个人所得税法实施条例》《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号,以下简称2020年3号公告)等相关规定,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

2024年度个人所得税汇算清缴(含境外所得申报)进入最后一个月倒计时,近几个月多地税局密集通知,要求取得境外收入的中国居民个人对取得的境外收入申报纳税。各地税局也公布了很多对取得境外收入未申报的纳税人开展风险应对的案例,笔者根据公开信息整理了部分今年对外收入风险自查的热点问题并从实务操作角度作了分析。

Q1:哪些所得属于来源于中国境外的所得?

根据2020年3号公告规定,下列所得,为来源于中国境外的所得:

(一)因任职、受雇、履约等在中国境外提供劳务取得的所得;

(二)中国境外企业以及其他组织支付且负担的稿酬所得;

(三)许可各种特许权在中国境外使用而取得的所得;

(四)在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得;

(五)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;

(六)将财产出租给承租人在中国境外使用而取得的所得;

(七)转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产或者在中国境外转让其他财产取得的所得。但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得;

(八)中国境外企业、其他组织以及非居民个人支付且负担的偶然所得;

(九)财政部、税务总局另有规定的,按照相关规定执行。

本次风险提醒中大家关注比较多的是境外炒股所得或股息所得是否征税的问题。一般而言,不管是炒股盈利或股息红利,没有明确规定减免的都属于征税范围,比如炒美股实现的盈利就属于财产转让所得,需要申报并缴纳个人所得税。

根据《关于延续实施沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》(财政部 税务总局 中国证监会公告2023年第23号)规定,2027年12月31日对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,继续暂免征收个人所得税。此外,内地个人投资者通过沪港通投资香港联交所上市的非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。

Q2:哪些人需要就来源于中国境外的所得申报个税?

根据2020年3号公告规定,居民个人应当依照个人所得税法及其实施条例规定,按照规定计算当期境内和境外所得应纳税额。

根据个人所得税法规定,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;所称从中国境内和境外取得的所得,分别是指来源于中国境内的所得和来源于中国境外的所得。

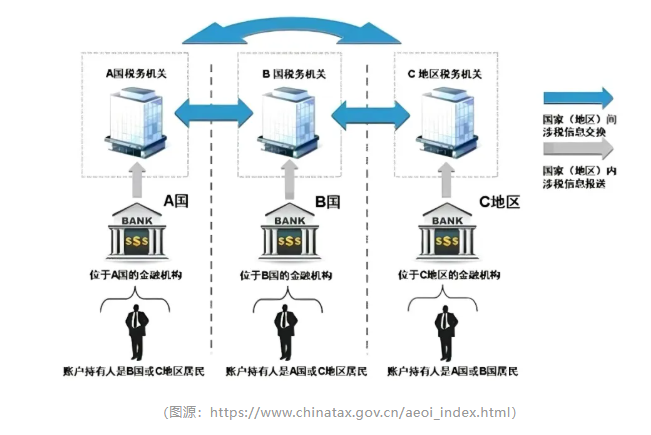

Q3:CRS(共同申报准则Common Reporting Standard)信息交换的国家(地区)和内容?

本次境外收入风险提醒和CRS信息交换密不可分。根据不同信息渠道,相关信息是由总局统一下发,来自境外银行和券商等信息交换都有,如股票投资、股息分红、银行账户购买理财、基金等。

随着《非居民金融账户涉税信息尽职调查管理办法》自2017年施行以来,我国已开始履行《多边税收征管互助公约》和《金融账户涉税信息自动交换多边主管当局间协议》规定的义务,规范金融机构对非居民金融账户涉税信息的尽职调查行为,金融机构需对符合条件的存量金融账户开展尽职调查,识别非居民客户并报送账户相关信息。相关工作也开始作为税务工作的一部分,比如某地税局宣传稿中提到,在国际税收管理方面,服务团队深度参与税务总局“构建合作共赢的国际税收体系”目标建设,以“国际税收情报交换”和“非居民涉税账户金融信息尽职调查(CRS)”等专项工作为实践平台,在具体实践中提升工作本领。

2014年7月,经济合作与发展组织(OECD)发布了金融账户涉税信息自动交换标准(以下简称“标准”),获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的工具。在G20的大力推动下,截至2023年4月,已有119个国家(地区)签署实施“标准”的多边主管当局协议,其中,我国的交换伙伴有106个。具体名单如下:

阿尔巴尼亚、安道尔、安圭拉、安提瓜和巴布达、阿根廷、阿鲁巴、澳大利亚、奥地利、阿塞拜疆、巴哈马、巴林、巴巴多斯、比利时、伯利兹、百慕大、巴西、英属维尔京群岛、文莱、保加利亚、加拿大、开曼群岛、智利、哥伦比亚、库克群岛、哥斯达黎加、克罗地亚、库拉索、塞浦路斯、捷克、丹麦、多米尼加、厄瓜多尔、爱沙尼亚、法罗群岛、芬兰、法国、德国、加纳、直布罗陀、希腊、格陵兰、格林纳达、根西岛、中国香港、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、马恩岛、以色列、意大利、日本、泽西岛、哈萨克斯坦、韩国、科威特、拉脱维亚、黎巴嫩、列支敦士登、立陶宛、卢森堡、马来西亚、马尔代夫、马耳他、马绍尔群岛、毛里求斯、墨西哥、摩纳哥、蒙特塞拉特、瑙鲁、荷兰、新喀里多尼亚、新西兰、尼日利亚、挪威、阿曼、巴基斯坦、巴拿马、秘鲁、波兰、葡萄牙、卡塔尔、罗马尼亚、俄罗斯、圣基茨和尼维斯、圣卢西亚、圣文森特和格林纳丁斯、萨摩亚、圣马力诺、沙特阿拉伯、塞舌尔、新加坡、圣马丁、斯洛伐克、斯洛文尼亚、南非、西班牙、瑞典、瑞士、土耳其、特克斯和凯科斯群岛、阿拉伯联合酋长国、英国、乌拉圭、瓦努阿图。(备注:金融机构根据此名单判定投资机构是否属于不实施CRS辖区的机构从而构成消极非金融机构)

需注意的是,泰国、朝鲜、伊朗、叙利亚、中国台湾地区、美国等尚未加入。

根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,按年向金融机构所在国(地区)主管部门报送账户持有人名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终为各国(地区)进行跨境税源监管提供信息支持。具体过程如下图所示:

Q4:本次境外收入风险提醒是税务检查吗?

根据公开资料和案例,本次境外所得个税风险应对主要方式如下,即税务部门根据税收大数据分析线索,发现境内某居民存在取得境外收入未申报缴税疑点后,税务机关综合运用“五步工作法”(提示提醒、督促整改、约谈警示、立案稽查、公开曝光),对其开展风险提醒和督促整改。相关纳税人存在取得境外所得未依法申报缴纳个人所得税问题,在税务机关政策辅导后,相关纳税人积极配合说明情况,并依法补缴税款、滞纳金。

税务机关建议纳税人结合自身情况及时办理,税务机关发现存在涉税问题的,会通过提示提醒、督促整改和约谈警示等方式,提醒督促纳税人整改,对于拒不整改或整改不彻底的纳税人,税务机关将依法依规进行处理。

根据2020年第3号规定,纳税人和扣缴义务人未按本公告规定申报缴纳、扣缴境外所得个人所得税以及报送资料的,按照《中华人民共和国税收征收管理法》和个人所得税法及其实施条例等有关规定处理,并按规定纳入个人纳税信用管理。即严重的话有可能会被立案稽查。

同时,根据征管法第63条,经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

根据目前税务机关公开的案例,还是以纳税人自查补税和滞纳金为主,暂未看到被立案检查和罚款的。

Q5:本次个税自查的方式和内容?

据了解,实践中,税局通常会先通过个税APP推送信息通知提醒,相关模板通常比较类似,比如:“(前期,税务机关已提醒您在规定时间办理汇算清缴。)为进一步帮助您依法履行纳税义务,避免出现涉税风险,税务机关提醒您结合自身情况,对境内、境外全部收入和纳税申报情况进行梳理,核对申报的收入类型、收入金额、费用扣除、减免事项等内容是否真实、准确、完整,如果存在疏漏可以在汇算清缴期间进行补充申报或整改。如您已准确申报或不存在相关风险,请忽略本信息”。

对于多数收到通知的纳税人可能确实存在境外各类收入,建议梳理清楚后主动补税申报。如果对以上信息不予理会,部分纳税人会进一步收到税局电话提醒,甚至有要求对以往年度所有在境外的所得情况进行自查、梳理、说明,并准备自查报告,详细说明个人情况、过去年度在境外取得收入等所得情况,并附上银行账户的资金明细、券商的交易流水、股息红利金额等证明材料,税局审核认可后,纳税人自行在网上或税务大厅补交税款和滞纳金,取得完税凭证。如果境外交易复杂,也建议请专业人员协助整理自查报告以及协助申报。

根据部分境外所得个人所得税纳税人纳税申报情况自查报告,可以归纳相关自查提示包括:

1.股票的交易情况可以找证券公司服务商、客户经理咨询,或通过富途等股票交易APP查询。

2.所得为人民币以币的,对应当补缴税款的所得部分,按照上一纳税年度最后一日人民币汇率中间价,折合成人民币计算应纳税所得额。

3.申报缴款时,建议通过自然人电子税务局web端申报,然后在个人所得税APP上找到申报的申报表进行税收缴纳操作。对税款金额过大的,建议向银行申请临时提高网络支付限额,或前往办税服务厅刷卡缴纳。

具体通知方式和内容根据网传资料有电话通知、短信通知、个税App通知等,也有加微信沟通的,建议纳税人核实对方人员身份后再提供资料。根据《税收征收管理法》第五十九条规定,税务机关派出的人员进行税务检查时,应当出示税务检查证和税务检查通知书,并有责任为被检查人保守秘密;未出示税务检查证和税务检查通知书的,被检查人有权拒绝检查。

有客户咨询税局要求提供个人境外账户明细是否要配合,根据《税收征收管理法》第五十四条(六)规定,经县以上税务局(分局)局长批准,凭全国统一格式的检查存款账户许可证明,查询从事生产、经营的纳税人、扣缴义务人在银行或者其他金融机构的存款账户。税务机关在调查税收违法案件时,经设区的市、自治州以上税务局(分局)局长批准,可以查询案件涉嫌人员的储蓄存款。税务机关查询所获得的资料,不得用于税收以外的用途。原则上调取个人账户信息除了立案检查外,还需履行较为严格的审批程序,具体可根据个案沟通情况提供,建议还是积极配合,但涉及个人利益的要求还是要据法力争。

Q6:本次个税自查期限多久?补税能否免滞纳金?

根据公开资料,本次自查期限一般从2022年开始,部分要求是2022-2024年度,也有要求2022-2023年度,考虑到今年6月底是申报2024年度境内外个税,可以理解为至少自查2022年度以来境外收入个税。当然如果税局只是通知了特定年度,比如2022-2023年,原则上只需就相应年度情况按税局要求提交资料。

有客户咨询,税局通知了2022、2023年,自己基于依法纳税的自觉,还自查了2019到2021年的,但交完税后发现还缴纳了高额的滞纳金,是否可以申请减免?毕竟五年滞纳金基本和税款差不多了。

原则上,只有因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,才可以不征收滞纳金。境外个税申报原则上是纳税人自己的责任,如果按所属期正常申报,一般是无法减免滞纳金的,只要是2023年及以前年度,现在补申报都会产生一定滞纳金,2023年度申报最后日为2024年6月30日,也就是从2024年7月1日开始计算滞纳金,其他年份类推。实际操作上,是否有可能申报到当期(2024年度),不同个案和税局是否有口径,建议提前沟通。

也有客户咨询,那么本次自查补税了是否可以认为以往事项就了结了呢?这也未必,毕竟税局不掌握个人完整的境外收入信息,如果哪天获取到或有实证证明个人少交个税,原则上还是需要补税的,甚至有可能被认为偷税。值得参考的是,根据征管法规定,因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。

Q7:境外炒股收入,是按次计算盈利还是按年度计算,能否盈亏抵消后申报个税?

这是本次自查争议最大的一个问题。根据《财政部 税务总局关于境外所得有关个人所得税政策的公告》规定,居民个人来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(以下称其他分类所得),不与境内所得合并,应当分别单独计算应纳税额。

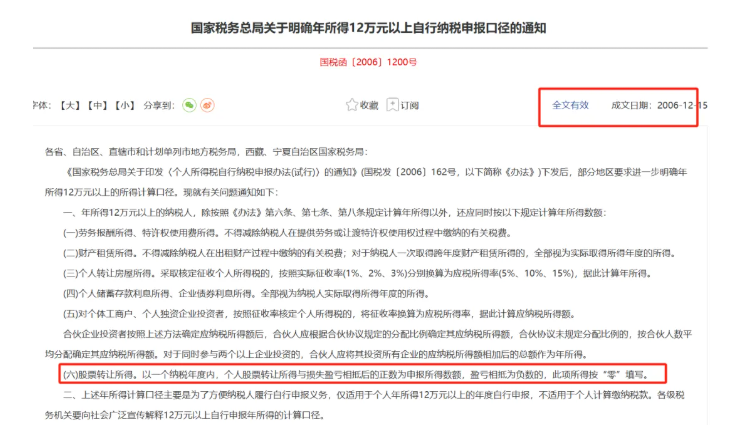

在新个税法施行前,国税函〔2006〕1200号《国家税务总局关于明确年所得12万元以上自行纳税申报口径的通知》(该文件在总局网站上标识还是全文有效https://fgk.chinatax.gov.cn/zcfgk/c100012/c5214046/content.html)明确规定:(六)股票转让所得。以一个纳税年度内,个人股票转让所得与损失盈亏相抵后的正数为申报所得数额,盈亏相抵为负数的,此项所得按“零”填写。

目前国家对个人转让境内上市公司股票取得的所得继续暂免征收个人所得税。以上计算对境内股票转让所得意义不大。问题是,既然以上文件并未划分境内还是境外,且目前还有效,原则上按纳税年度计算股票转让所得盈亏是合理的。

如果不这样操作就会出现极不合理的情形,比如有网友提到,4月份收到某地税务局(经核实的确是税务局负责境外税务科室人员),追缴其境外投资所得税,其三年半累计交易金额1.61亿美金,整体亏损99.5%的本金。但被税务人员告知要逐笔查核,单笔有盈利的话,盈利部分算境外投资收入所得,需要补缴个人所得税。而单笔亏损的交易不看,不能相抵。如果逐笔核算,补税可能几十万到上百万美金。

以上不知后续如何处理,不过我们得知多数地区还是按年度来计算账户盈利情况。然而还是有几个问题估计无法解决。

比如张先生2022年度股票盈利300万元,2023年度亏损400万元,按目前规则张三2022年需补税至少60万元以及相关滞纳金,而2023年度亏损则无法合并计算。

比如李先生2022年度在美国炒股盈利200万元,2022年度在印度炒股损失300万元,根据目前分国又分项的境外个税申报规则,可能会出现损失无法抵扣,但盈利还得补交个税的情形。

最后,建议已经收到税务机关风险提示、约谈甚至被立案调查的纳税人,在专业顾问或税务律师协助下协助梳理账户数据资料和准备自查申报材料,仔细分析自身交易资料,比如部分纳税人有炒股或期货等复杂金融产品,交易频次高,交易和结算方式极其复杂,盈亏计算不同产品也有较大差异,显示的盈利数据可能还包括未实现的,要充分运用2020年3号公告中关于不同所得计算、抵免、纳税期间、外汇结算时间、纳税地点等要素的特殊规定,选择对自身有利的个税计算方式,合理合法沟通,依法向税务机关提出必要的陈述申辩,保障自身合法权益。