自党的十九届四中全会将数据列为生产要素以来,党中央、国务院发布多项政策文件,围绕着数据要素市场的发展谋篇布局。

2022年12月,中共中央、国务院印发《关于构建数据基础制度更好发挥数据要素作用的意见》(即“数据二十条”),提出加快构建数据基础制度、激活数据要素潜能,是数据资产化的顶层设计。

2023年8月21日,国家财政部制定印发《企业数据资源相关会计处理暂行规定》(以下称“《会计处理暂行规定》”),《会计处理暂行规定》自2024年1月1日起正式施行,其明确符合规定的数据资源可纳入企业财务报表,企业数据资产入表实现“从0到1”的关键跨越。

在此背景下,全国各地纷纷响应号召,出台各项鼓励政策,推动数据资产入表落地实施,2023年11月,北京市出台《2023年北京市高精尖产业发展资金实施指南(第三批)》,鼓励企业开展数据资产入表活动,对符合条件的企业予以补贴,浙江省于2023年12月发布《数据资产确认工作指南》,这是国内首个针对数据资产确认的省级地方标准。

以上种种均在释放一个信号——企业数据资产入表无疑是现今数据要素市场的一大热点。

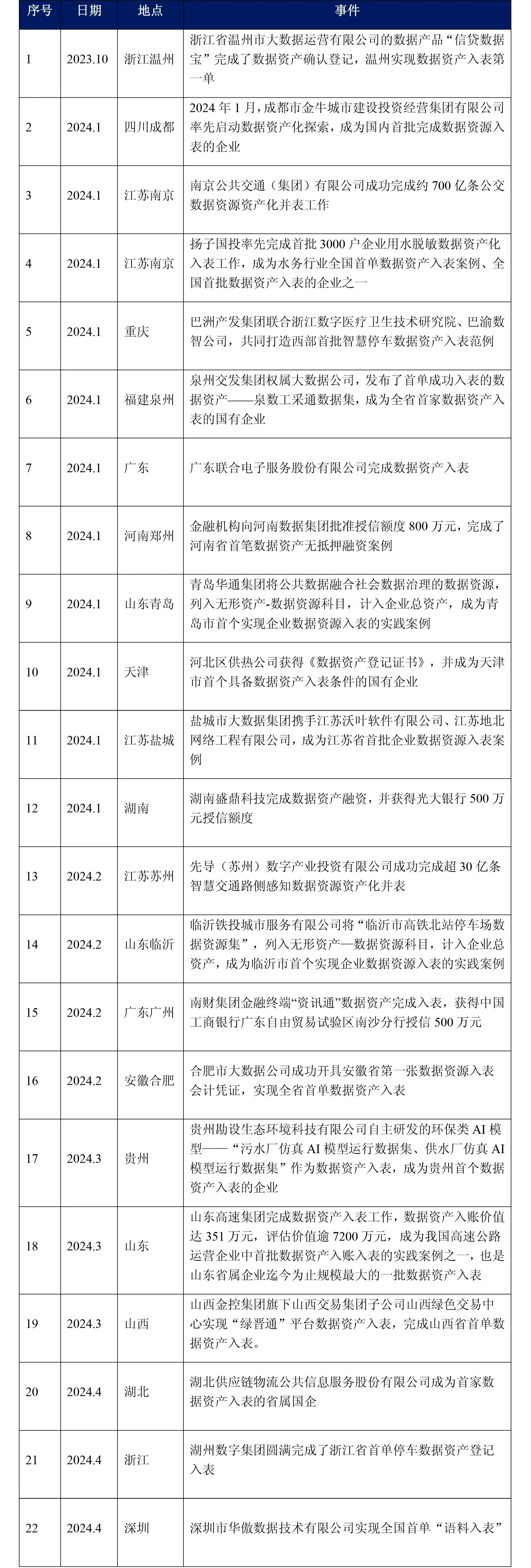

数据资产入表实践案例一览

数据资产入表现已迈入实操阶段,大部分省份均有相关成功案例。截至本文撰写之日,据不完全统计,数据资产入表案例如下,以供参考。

率先入局的企业画像

谁更有可能成为数据资产入表的积极入局者?笔者总结收集的过往案例,从中探寻出了一些共性之处。

从企业类型与行业类型上看,我们观察到这些企业具有以下特点:企业类型上,主要集中在具有国资背景或掌握一定数据的科技型中小企业;行业类型上,主要集中在水力、电力、交通、能源,或软件服务、大数据及信息化建设行业。

深入探讨这些企业参与数据资产入表的动因,我们发现主要有两类驱动力:一是政策性驱动,即为了响应国家以及地方政府对于数据资产入表的号召,这类企业主要以国资背景企业为代表;二是融资性驱动,企业希望通过数据资产入表方式提升企业融资能力,从而获取更多的资金支持。

值得注意的是,数据资产入表不仅仅适用于拥有公共数据的企业,对于数据资源密集型企业而言,影响尤为显著,它不仅能够赋能数字化转型,提升企业估值,也为企业的长期规划和融资活动开辟了新路径。简而言之,数据资产入表企业是适应数字经济发展的重要战略选择。

数据资产入表流程

1.数据资产入表基本概念

了解数据资产如何入表,须先了解相关基本概念。

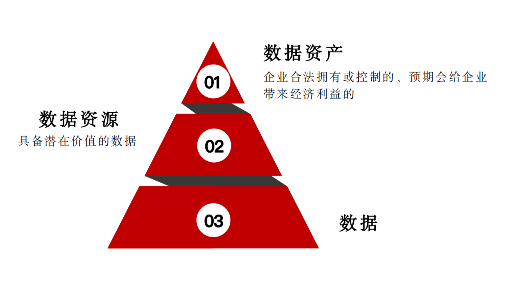

首先,关于数据、数据资源、数字资产这组基本概念,其关系如图1所示。

图1:数据、数据资源、数据资产概念关系图

数据:是指任何以电子或者其他方式对信息的记录。

数据资源[1]:是指以电子化形式记录和保存的具备原始性、可机器读取、可供社会化再利用的数据集合,包括公共数据和非公共数据。

数据资产[2]:是指由企业拥有或者控制的,能够为企业带来未来经济利益的,以物理或电子的方式记录的数据资源,如文件资料、电子数据等。在企业中,并非所有的数据都构成数据资产。

数据资产入表:是指将适用会计准则资产确认条件的数据资产在财务报表中体现。

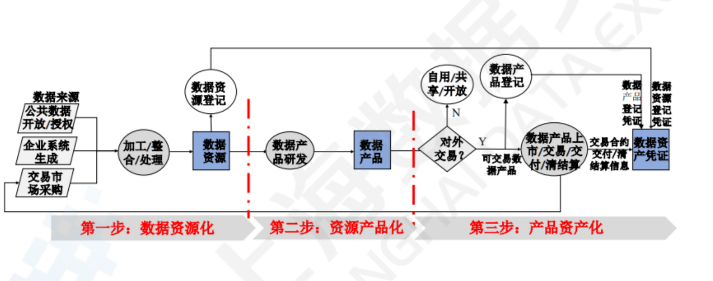

2.数据资产入表路径与流程

目前,对于数据资产入表流程,暂无明确的规定,不同的数据交易所、不同的机构,对于数据资产入表流程均有不同的实操过程。一般入表流程如下:

图2:数据资产入表一般流程

根据上海数据交易所发布的《数据资产入表及估值实践操作指南》,数据资产化路径如下:

图3: 来源于上海数据交易所-《数据资产入表及估值实践操作指南》

我们结合上海数据交易所的数据资产化路径以及我们的实务经验,数据资产入表的流程参考如下:

图4:兰迪数字经济团队总结的数据资产入表流程

我们提供的法律服务

1.法律服务内容与流程

基于上述流程,数据合规为数据资产入表的前提性条件,基于该背景,在此过程中我们可为企业提供如下数据产品合规法律服务,具体服务模块与流程如下表所示:

2.关于合规前置的必要性

(1)法律与相关规范的强制性要求

数据来源合法性是数据产品合规审查的重中之重。根据《会计处理暂行规定》,能够被纳入财务报表的数据资产必须属于“企业合法拥有或控制的”,因此数据来源合法性核查是进行数据资产入表的前提条件。

不过,实践之中,关于数据来源合法性审查面临一些难点,这些难点来源于数据权属立法不明,数据本身特性(具有无形性、非消耗性等特点,能够同时被多个主体使用)等。在此背景下,我们基于场内外数据合规交易的经验,总结较为系统的数据来源合法性审查方式与思路。

(2)数据资产入表参与各方的共同诉求

根据我们与企业、大型会计师事务所、银行沟通的情况,如其为了法律风险防控,避免因数据处理违规,导致数据资产入表、银行授信出现重大“失误”,会要求在数据资产入表之前进行数据产品合规评估,数据产品合规评估具有必要性。

除此之外,鉴于我们具备为多家企业提供数据产品场内(数据交易所)与场外交易的合规评估服务经验,能够为企业数据合法性核查以及数据产品合规评估提供专业性服务,且我们为多家数据交易所的合规评估服务商,如上海数据交易所、深圳数据交易所、福建大数据交易所、郑州数据交易中心,能够为企业在相关数据交易所上架数据产品,完成数据产品登记提供助力,我们也与某具备数据资产入表经验的会计师事务所,能够为数据要素型小微企业提供授信产品和服务的银行存在合作关系。因此,我们能够从合规角度、财务角度、银行授信角度,联合其他机构为企业提供一站式服务。

在数据列为生产要素的背景下,我们建议企业就数据资产化及数据资产入表早做准备,并不断提高数据合规水平,以更好提升企业估值水平和风险防控能力,我们也希望能够借助自身经验,合作渠道优势,为企业数据资产入表提供助力。

[1]《中国数字经济促进法(专家建议稿)》

[2]《数据资产管理实践白皮书(4.0)》