案情简介

上海中毅达股份有限公司(以下简称“上海中毅达”)系上海证券交易所上市公司(A股代码:600610)。

2015年10月,上海中毅达为虚增业绩,由时任公司副董事长、总经理任某某决定将上述项目中已由其他企业完工的约80%工程收入违规计入公司三季报,具体由公司副总经理、财务总监林某某、财务经理秦某某、厦门中毅达副总经理盛某实施。盛某安排厦门中毅达提供虚假的工程、财务数据,秦某某依据上述数据编制上海中毅达三季度财务报表,交林某某签字确认。

2015年10月28日,上海中毅达将该三季度财务报表对外披露。经鉴定,上海中毅达共虚增主营收入人民币72,670,000.00元(以下币种均为人民币),占同期披露主营收入总额的50.24%;虚增利润10,638,888.00元,占同期披露利润总额的81.35%;虚增净利润7,979,166.00元,将亏损披露为盈利。

行政责任

1. 行政处罚

|

上海中毅达公司在2015年7月至9月违规信息披露事件 |

||

|

行政处罚决定 |

中国证券监督管理委员会上海监管局 |

|

|

当事人 |

职位 |

责任人员认定 |

处罚结果 |

|

上海中毅达公司 |

/ |

/ |

警告,并处以50万元罚款 |

|

林某某 |

董事会秘书兼财务总监 |

直接负责的主管人员 |

警告,并处以20万元罚款 |

|

任某某 |

代董事长、副董事长、总经理 |

直接负责的主管人员 |

警告,并处以20万元罚款 |

|

盛某 |

厦门中毅达时任副总经理(分管财务工作) |

其他直接责任人员 |

警告,并处以20万元罚款 |

|

吴某某 |

前任董事长 |

直接负责的主管人员 |

警告,并处以20万元罚款 |

|

陈某某 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

陈某1 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

陈某2 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

刘某某 |

副总经理 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

马某某 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

秦某某 |

监事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

武某 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

谢某某 |

监事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

杨某某 |

监事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

杨某1 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

|

赵某某 |

董事 |

其他直接责任人员 |

警告,并处以3万元罚款 |

2. 行政复议

厦门中毅达时任副总经理(分管财务工作)盛某在收到《行政处罚决定书》后向中国证监会提出了行政复议申请。

|

盛某行政复议理由和结果 |

||

|

理由 |

第一,申请人系在厦门中毅达任职,不担任中毅达的董监高或者实际履行中毅达董监高职责,不是信息披露的直接责任人员。 第二,申请人未分管厦门中毅达财务工作,也未组织、参与、实施中毅达或厦门中毅达信息披露违法行为,不应将申请人认定为其他直接责任人员。处罚决定书认定的信息披露违法期间,申请人系分管厦门中毅达园林业务经营及相关事务工作,厦门中毅达的财务负责人为林某楠。申请人提供了厦门中毅达《人事任命书》、中国纺织机械股份有限公司《关于厦门中毅达环境艺术工程有限公司人事任命和目前重点工作安排的文件》,记载申请人“协助财务总监林某楠管理财务审核、投融资等业务”。 综上,申请人认为处罚决定书认定事实不清、证据不足,复议请求予以撤销。 |

|

|

结果 |

中国证监会于2018年11月29日做出了《行政复议决定书》,维持之前上海监管局做出的处罚决定。 |

|

盛某认为本人不属于该信息披露的直接责任人员,理由有以下两点:

· 本人非母公司中毅达人员;

· 其工作系协助财务总监林某楠,本人并非财务总监。

律师观点

1. 理由1不成立——缺失相应法律依据

根据《证券法》第一百九十三条第一款关于“其他直接责任人员”的规定、《上市公司信息披露管理办法》等相关条款并未将上市公司信息披露违法行为的责任人员仅限定于上市公司“董监高”。

《信息披露违法行为行政责任认定规则》(证监会公告〔2011〕11号)第十七条规定:董事、监事、高级管理人员之外的其他人员,确有证据证明其行为与信息披露违法行为具有直接因果关系,包括实际承担或者履行董事、监事或者高级管理人员的职责,组织、参与、实施了公司信息披露违法行为或者直接导致信息披露违法的,应当视情形认定其为直接负责的主管人员或者其他直接责任人员。

2. 理由2不成立——有证据证明其分管财务且充分知晓厦门公司未开展任何工程工作

盛某试图将厦门公司财务总监推到自己前面,自己只是协助其开展工作的辩解理由,被证据《高级管理人员任职情况表》《证人笔录,包括厦门总经理,亚太会计师事务所等》《关于上海中毅达股份有限公司2015年三季度确认的7267万元井冈山自行车赛道景观配套项目收入的说明》等推翻。

所以综上,复议未推翻之前的处罚,盛某被认定为中毅达信息披露违法行为的其他直接责任人员,并在其他直接责任人员中承担相对较大的责任。

律师分析

1. 复议几乎不能改变处罚结果

根据公开可查询资料显示,复议改变处罚结果的概率几乎为零。当事人被通知行政立案或收到《行政处罚决定书》后,进行行政复议的方案只能作为争取时间的策略,不能作为改变结果的策略。此时的方案应当聚焦在未来的刑事处罚上,做好辩护准备工作才是重点。

2. 注意移送中的证据转化问题

行政处罚中的证据在移交公安机关的过程中,存在一个证据转化的问题。并不是所有证据都能直接作为刑事案件的定案证据。其中:

· 可直接转化:电子证据、鉴定意见等;

· 其他:诸如笔录类证据,一般需要重新由公安人员再次制作询问和讯问笔录。

在证明盛某系厦门公司财务负责人的证据中:

· 可直接转化:《高级管理人员任职情况表》、会计师事务所出具的《说明》;

· 其他:其他人员的笔录,需要公安机关重新制作或者复核审查。

刑事责任

2020年4月,上海市第三中级人民法院作出(2020)沪03刑初4号判决。

|

当事人 |

职位 |

罪名 |

刑罚 |

|

林某某 |

副董事长、总经理 |

违规披露重要信息罪 |

有期徒刑一年,缓刑一年,并处罚金人民币二十万元 |

|

任某某 |

副总经理、财务总监 |

有期徒刑六个月,缓刑一年,并处罚金人民币十万元 |

|

|

盛某 |

厦门中毅达副总经理 |

拘役三个月,缓刑三个月,并处罚金人民币五万元 |

|

|

秦某某 |

财务经理 |

拘役三个月,缓刑三个月,并处罚金人民币五万元 |

律师分析

本案刑事处罚看起来并不严重,都宣告了缓刑,且罚金最高也只有二十万元。但请注意,本案发生在《刑法修正案十一》之前,量刑最高3年,罚金最多20万元。

2021年3月《刑法修正案十一》正式实施之后,量刑最高可达10年,罚金不设上限。假设本案发生在2021年3月之后,预计上述几人的刑期都在5年以上,且罚金数额未知。望引起重视。

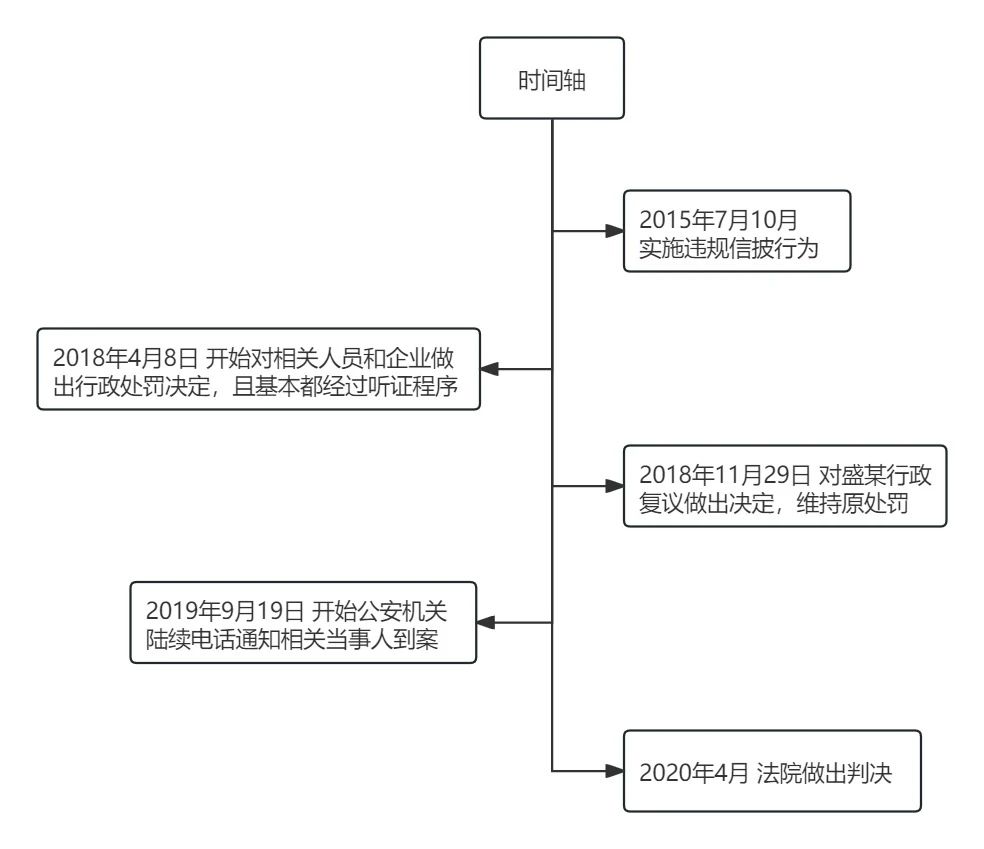

案件关键时间节点

律师分析

1. 当事人法律意识淡漠

从当事人收到《行政处罚决定书》到法院做出刑事判决,前后经历了两年。

特别是在2018年4月到2019年9月这一年半的时间里,当事人几乎没有意识到自己的行为有刑事责任。

2. 公安机关电话通知给了本案减轻处罚的机会

2019年9月19日,公安机关是电话通知到案,相当于变相给了一个自首的机会。如果公安机关直接上门抓捕,本案当事人无疑会处以更重的刑罚。

3. 刑事案件办结仅需半年,辩护点挖掘时间过短

半年左右,从公安通知到案到判决结束,时间非常紧,没有多少时间去准备合适的辩解,深入挖掘辩护点更无从谈起。

律师提示

若当事人在收到《行政处罚决定书》后不久就开始启动刑事危机处理程序,则可以有近2年的准备时间;甚至于在收到行政立案告知书或处罚通知书后就启动,还能为处罚书中的认定固定证据,寻求更好的辩护结果。

违规信披处罚趋势

信息披露是证监会对上市公司企业的一项基本要求,证监会要求上市公司在申报上市时依法及时、公平、真实、准确、完整的披露信息,不得有虚假记载、误导性陈述或者重大遗漏。

近年来,监管部门对上市企业信息披露的及时性、公平性、真实性、准确性、完整性方面的要求越来越严,监管政策不断收紧,处罚力度不断加大。

1. 违规信披案件在证监会行政处罚案件中占比不低

2019年至2020年,违规信披案件占证监会行政处罚案件的22.4%,对单位处以责令改正或给予警告并附加罚款的行政处罚,罚款金额30万-120万不等。

2. 《刑修(十一)》从立法上加大了对证券类犯罪的打击力度

2021年3月1日,《刑法修正案(十一)》正式生效。其对披露、不披露重要信息罪主要进行了三方面修订:

· 提高对直接负责的主管人员和其他直接责任人员的刑罚幅度,法定最高刑从3年提高至5年, 并增设了情节特别严重的加重情节,规定对前述情节加重犯处5年以上10年以下有期徒刑,并处罚金;

· 取消二十万元罚金刑的上限限制;

· 基于控股股东、实际控制人在信息披露违规行为中的重要作用,着重强化了对控股股东、实际控制人实施或组织、指使违规信息披露犯罪行为的特别刑事责任追究。

因此,上市公司信息披露的法定义务应当引起各公司足够的重视。更多细节参见《2021证监会典型案例之行转刑预判》。

本案典型之处

1.行政处罚和刑事处罚方式不同

关于上海中毅达公司在2015年7月至9月违规信息披露的事件,涉案公司、人员职务、责任对照表如下:

|

当事人 |

职位 |

行政处罚 |

罪名 |

刑事处罚 |

|

上海中毅达公司 |

/ |

警告,并处以50万元罚款 |

/ |

|

|

林某某 |

副董事长、总经理 |

警告,并处以20万元罚款 |

违规披露重要信息罪 |

有期徒刑一年,缓刑一年,并处罚金人民币二十万元 |

|

任某某 |

副董事长、总经理 |

警告,并处以20万元罚款 |

有期徒刑六个月,缓刑一年,并处罚金人民币十万元 |

|

|

盛某 |

副董事长、总经理 |

警告,并处以20万元罚款 |

拘役三个月,缓刑三个月,并处罚金人民币五万元 |

|

|

秦某某 |

财务经理 |

/ |

拘役三个月,缓刑三个月,并处罚金人民币五万元 |

|

|

吴某某 |

前董事长 |

警告,并处以20万元罚款 |

/ |

|

|

陈某某 |

前董事长 |

警告,并处以3万元罚款 |

||

|

陈某1 |

董事 |

警告,并处以3万元罚款 |

||

|

陈某2 |

董事 |

警告,并处以3万元罚款 |

||

|

刘某某 |

副总经理 |

警告,并处以3万元罚款 |

||

|

马某某 |

董事 |

警告,并处以3万元罚款 |

||

|

武某 |

董事 |

警告,并处以3万元罚款 |

||

|

谢某某 |

监事 |

警告,并处以3万元罚款 |

||

|

杨某某 |

监事 |

警告,并处以3万元罚款 |

||

|

杨某1 |

董事 |

警告,并处以3万元罚款 |

||

|

赵某某 |

董事 |

警告,并处以3万元罚款 |

||

|

秦某某 |

监事 |

警告,并处以3万元罚款 |

||

笔者发现:

· 对于违规披露信息的行为,行政处罚实行“双罚制”,中国证监会既对单位,又对直接责任人员进行行政处罚;

· 法院没有处罚单位,仅对公司直接负责的主管人员及其他人员判处刑罚。

2. 承担刑事责任的不仅是董监高

· 《证券法》第193条规定的直接负责的主管人员和其他责任人员并非仅限定于上市公司“董监高”;

· 刑法上,认定的直接负责的主管人员和其他直接责任人员也是包含但不仅限于董、监、高;

· 实务中,存在证监会认定的直接责任人员与法院认定的被告人名单不完全一致的情形。

本案中被追究刑事责任的人员中,少了前任董事长的吴某某、董事陈某某,多了公司财务经理秦某某。

也就是说,公司财务经理秦某某并未被证监会认定为其他直接责任人员,但是司法机关还是对其进行了追诉,认定其为其他直接责任人员。

3. 警惕被暂停上市、终止上市风险

信息披露相关事宜不仅仅是企业拟IPO过程中应当着重关注的问题,也应当是企业上市后持续警惕的重点,对于欺诈发行以及违规披露信息的上市公司,符合暂停上市、终止上市条件的,证券交易所可依法决定暂停、终止股票上市。

2019年6月17日,上海中毅达公司还曾因未能披露2017年年度报告以及2018年度第一季度报告,再次受到证监会的行政处罚,该公司最终历经了长达15个月的暂停上市。

合规建议

信息披露合规制度建设应当引起上市公司、拟IPO企业公司管理层的高度重视。针对上市公司的信息披露行政、刑事法律风险,建议从三个方面推进信息披露体系化管理:

1. “风险点”预警

违规信息披露风险的识别、分析、评估,是上市公司建立信息披露专项合规管理体系的核心内容和工作基础。

由于各企业实际情况不同,所在行业,主要经营市场、规模、结构、风险偏好等都不尽相同,风险评估模型需要根据实际情况进行修正,个案各谈。

建议上市公司结合自身情况,优先确定企业的目标,再进行彻底的信息披露风险的识别与评估,并形成风险排序,帮助企业明确年度内合规工作重点。

2. 完善企业规章制度

企业合规管理制度包含公司生产经营活动中需要员工共同遵守的行为准则、管理办法以及工作程序性要求,建议上市公司针对信息披露义务,配合建立、完善信息披露专项合规管理制度,及时更新法规文件以及监管部门频繁问及的信息披露审核点。

除此之外,信息披露专项合规管理制度还应当包括有效的应对机制,对于信息披露存在疏漏、差异、前后不一致、披露不充分、不恰当的问题,及时采取纠正措施,合理说明披露不恰当的原因,从而对违规信披风险实现有效管控。

3. 强化内部监督

建议企业从培训沟通、考核、举报反馈三个层面来完善企业内部监督能力,确保合规管理制度真正贯彻到企业运营的每一个层面、每一个环节、每一个岗位。

针对违规信披风险,主要有:

· 对实际控制人、控股股东、有信息披露义务的岗位的董事、监事、高管以及其他公司管理层定期进行信息披露合规培训、考核;

· 严格执行企业信息披露合规政策和流程;

· 设立举报箱、举报电话,建立完善信息披露专项合规举报机制。