一、前言

据中国证券投资基金业协会(以下简称“中基协”)统计,截至2023年12月末,存续私募基金管理人21,625家,管理基金数量153,079只,管理基金规模20.58万亿元。在私募基金市场蓬勃发展的同时各种风险也逐步显露,部分基金管理人变相公开募集、违反适当性义务、不履行登记备案、投资管理违约、到期不予清算等状况频发,严重侵害了投资者利益,投资者起诉基金管理人、要求基金管理人赔偿损失的案件数量逐年上升。

本团队曾代理多起私募基金纠纷案件,在私募基金领域积累了有关经验,本系列文章整理和汇总了我们对私募基金行业合规重点、庭审中争议焦点的专业探讨和解读,以期与各位业内同仁及读者分享。

上篇文章我们总结了投资者在私募基金暴雷、起诉基金管理人要求赔偿时确立请求权基础的必要性以及解除基金合同、返还本息之诉的适用范围,本文我们将着重分析违约损害赔偿之诉和侵权损害赔偿之诉这两个请求权基础。

二、违约损害赔偿之诉

从上篇文章引用的上海法院裁判文书库542件涉私募基金案件数据可见,实践中大部分投资者起诉是以私募基金管理人违反合同约定、要求基金管理人赔偿损失为请求权基础,该请求权基础对应《民法典》第五百七十七条:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”

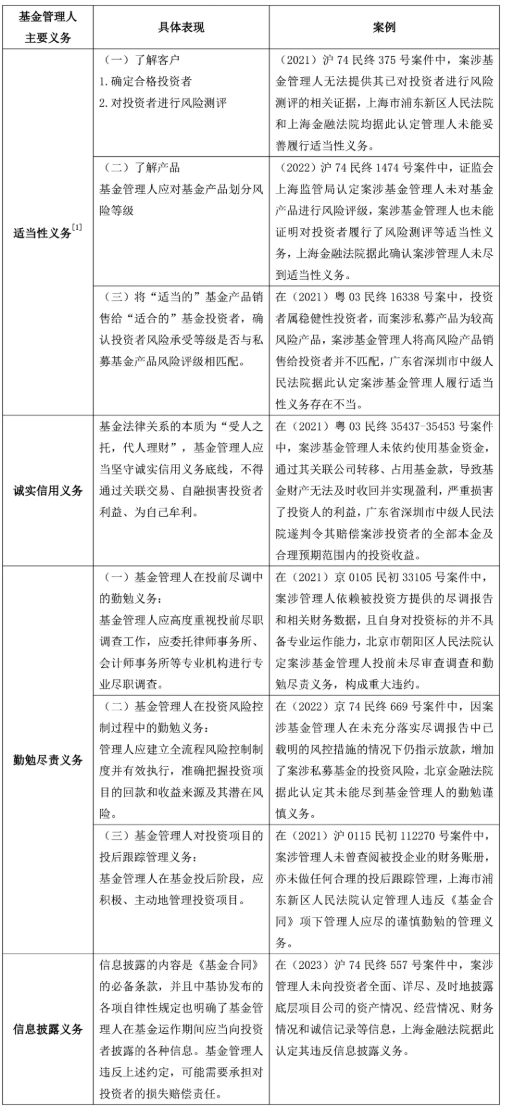

基金合同中往往明确约定私募基金管理人在管理基金财产时负有相应义务,其中既包括肯定性评价,例如谨慎勤勉、恪尽职守、诚实信用、最大善意等义务,也有否定性的评价,例如不公平对待或玩忽职守,上述义务贯穿于基金的募集、投资、管理、退出各阶段。上述基金管理人义务虽在合同约定中较为笼统,但法律法规规章、司法判决进一步阐明了基金管理人合同约定义务的内涵,本文整理如下:

以上表格列举了基金管理人违反合同义务的常见情形。值得注意的是,若如投资者主张基金管理人违反适当性义务,根据《九民纪要》第七十五条,投资者只需对购买产品(或者接受服务)、遭受的损失等事实承担举证责任,基金管理人应对其是否履行了适当性义务承担举证责任,基金管理人不能提供其已经建立了金融产品(或者服务)的风险评估及相应管理制度、对金融消费者的风险认知、风险偏好和风险承受能力进行了测试、向金融消费者告知产品(或者服务)的收益和主要风险因素等相关证据的,应当承担举证不能的法律后果。如若基金管理人主张基金管理人违反诚实信用义务、勤勉尽责义务或信息披露义务,则应当按照“谁主张,谁举证”的原则承担举证责任。如果投资者掌握管理人违反约定义务的线索,可以考虑根据《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第一百一十二条向法院申请责令管理人提交相关证据。

与前文所述根本违约导致的法定解除权不同,在一般违约的情形下,司法机构通常根据基金管理人的实际违约情形,判决基金管理人赔偿投资者全部或部分损失。

投资者在此类诉讼中,应对照合同约定、各类规范性文件规定,结合事实证据,挖掘基金管理人的违约之处,从而主张权利。就我们的经验而言,投资者成功索赔通常要从募集、投资、管理、退出全周期考察基金管理人是否遵守合同约定、是否尽责,而不是主观地只抓住某一个“关键点”,不及其余。

三、侵权损害赔偿之诉

如上篇文章所述,基金暴雷、投资者起诉时较少会选择以侵权损害赔偿之诉作为请求权基础。侵权之诉本身在请求权基础检视次序中处于后位[2]。更重要的是,侵权责任以过错原则为常态,以无过错责任为例外。投资者需根据“谁主张,谁举证”原则,就基金管理人具有主观过错、加害行为违法、投资者的损害后果、违法行为与损害后果之间存在因果关系承担举证责任。由于信息不对称,投资者举证基金管理人存在主观过错、因果关系时具有较高难度,而违约损害赔偿之诉在追究基金管理人的违约责任时不必举证其违约时的主观心态(故意、过失或无过失)。因此,若投资者选择侵权损害赔偿之诉作为请求权基础,维权成本将居高不下,大多数投资者将因举证不力而败诉。

其次,侵权损害赔偿与其他请求权基础赔偿范围不同。侵权之债通常仅覆盖直接财产损害,而不含间接财产损害(预期利益损失),而违约之债覆盖各类实际财产损失,多个判决在支持基金管理人赔偿投资者本金同时支持了同期银行存款利息甚至基金合同约定的预期收益[3]。虽然侵权法中有惩罚性赔偿,但适用范围有限,尚末覆盖私募基金领域。

然而,尽管困难重重,但仍有部分投资者选择侵权损害赔偿之诉,其目的是在某些特殊情况下将基金托管人(一般是银行或券商)列为共同被告。对于投资者与管理人两方签署基金协议、管理人和托管人另行签署托管协议的基金产品,由于投资者与托管人之间并没有直接的合同关系,故投资者如果想将托管人“拖下水”则只能主张侵权责任。并且,如果投资者与基金管理人两方签订的基金合同中约定了仲裁条款,则基于合同关系追加托管人为第三人或者共同被申请人的申请可能会被仲裁庭直接驳回。但如果托管人被列为共同被告,其往往会提供基金产品的银行流水,对案件具有重要作用。司法实践中,的确有托管人被列为共同被告后因在未审查合同生效条件是否成就的情况下执行投资指令[4]、执行违反合伙人协议的投资指令[5] 而被法院判决承担责任,这增加了投资者实际获得赔偿的可能性。投资者起诉时增加一位被告并不会增加诉讼成本,且投资者有可能获得对其有利的证据,因此仍有部分投资者提起侵权损害赔偿之诉。

四、其他维权请求权基础

除前文总结的解除合同之诉、违约损害赔偿之诉和侵权损害赔偿之诉外,在有限合伙型基金中,有部分投资者选择申请退伙或申请解散合伙企业,但因所投资金大概率已进入底层标的无法变现,导致合伙企业结算或清算短期内无法完成,合伙人“退伙”或“解散”的维权途径一定程度上丧失现实意义。亦有部分投资者在基金管理人失联或消极不作为情形下,运用《合伙企业法》第六十八条第二款第七项提起派生诉讼,更换新的基金管理人以基金名义积极对外追索或直接绕过管理人对底层资产求偿,但这一操作在实践中运用并不广泛,特别在基金存在多层嵌套的情形下,派生诉讼亦无法直接穿透进入底层,投资者自行开展底层追索的阻力颇大。因此本文对上述两种维权请求权基础不再详述。

五、结语

综上,本文总结了投资者向私募基金管理人求偿的几种常见请求权基础。在当前私募基金暴雷层出不穷的大环境下,投资者维权面临现实困境,因此选择正确的请求权基础是胜诉的关键。投资者在面临私募基金纠纷时,需及时归纳总结实务难点,全面评估掌握的证据、举证能力、基础事实、胜诉后管理人或托管人的执行能力,综合选择合适的请求权基础,寻找可能的突破口,从而更好地主张权益。

参考资料:

[1] 虽然在《<全国法院民商事审判工作会议纪要>理解与适用》第七十二条释义中,最高院民二庭认为适当性义务属于先合同义务,违反适当性义务的民事责任性质为缔约过失责任,缔约过失责任区别于违约责任和侵权责任,具有独立性。但实务及学术界对这一观点存在较大争议,且适当性义务同时存在于合同履行阶段,因此本文暂将基金管理人违反适当性义务放入违约损害赔偿之诉中一并讨论。

[2] 参见吴香香:《请求权基础——方法、体系与实例》,北京大学出版社2021年版。

[3] 参见上海金融法院(2020)沪74民终1045号民事判决书。

[4] 参见北京市第二中级人民法院(2019)京02民终8082号民事判决书。

[5] 参见湖南省株洲市中级人民法院(2020)湘02民再82号民事判决书。