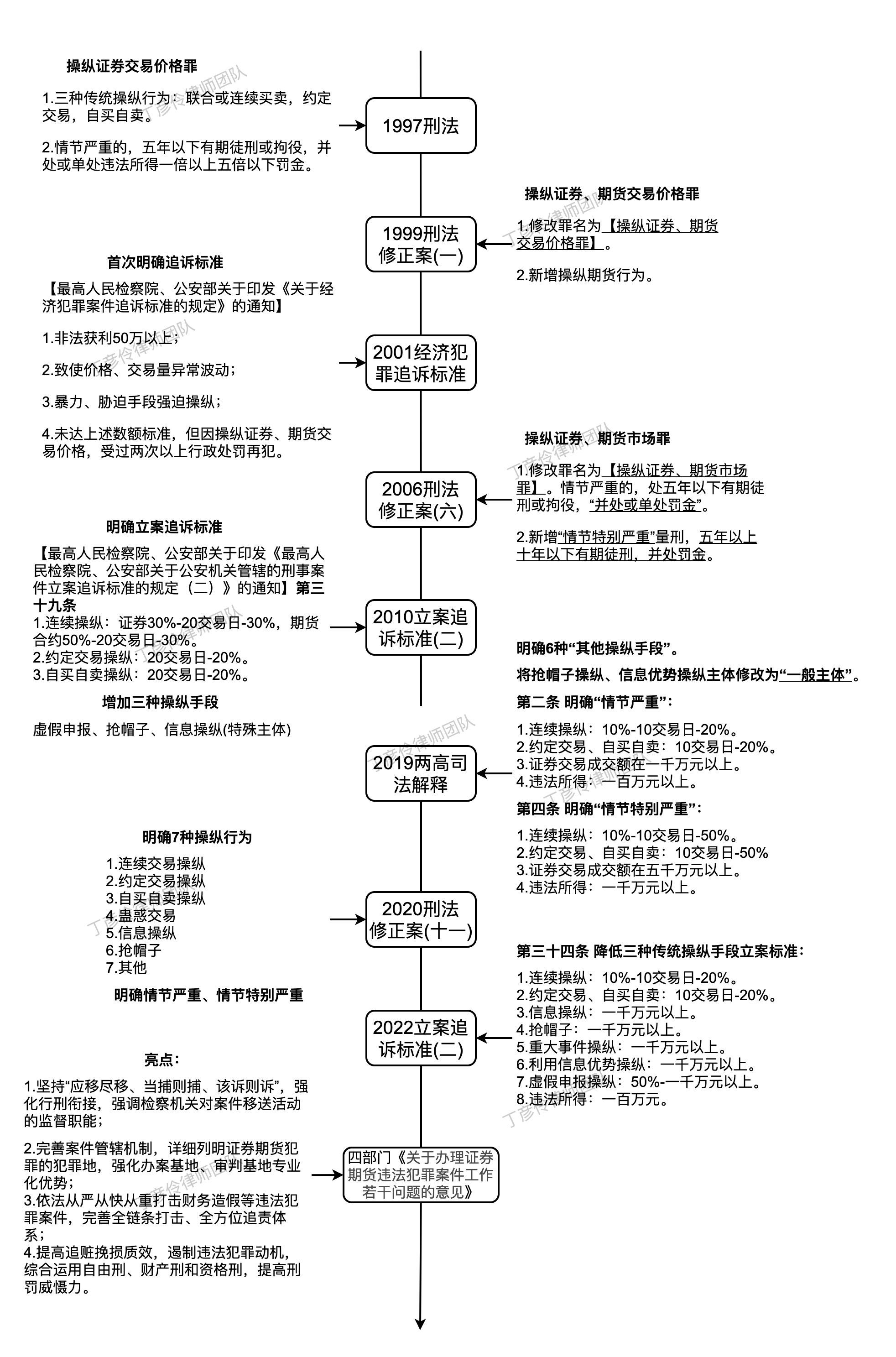

一、法条沿革

1997年《刑法》第182条规定了“操纵证券交易价格罪”,正式将相关操纵证券的行为入刑。经过1999年刑法修正案(一)、2006年刑法修正案(六)、2020年刑法修正案(十一)三次修正,演变为现行的“操纵证券、期货市场罪”。

刑法修正案(六)将182条罪名修改为“操纵证券、期货市场罪”,将操纵对象从“价格”扩大到“市场”,并且将处罚分为两档,增加了“情节特别严重”的量刑档次。

刑法修正案(十一)将182条“操纵证券、期货市场罪”条款中的操纵行为从以前的“3+1兜底”增加到“6+1兜底”。

除了法律条文的修正,《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(2019)、《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(2022)对“操纵证券、期货市场罪”操纵行为、价量指标、量刑档次做了进一步明确,《最高人民法院、最高人民检察院、公安部、中国证券监督管理委员会关于办理证券期货违法犯罪案件工作若干问题的意见》(2024)体现了对证券期货违法犯罪行为的零容忍态度。

二、操纵行为解读

1. 连续交易操纵

连续交易操纵是指,在自己控制的账户组或者与他人合谋,集中资金优势、持仓优势或利用信息优势连续交易操纵。

2. 约定交易操纵

约定交易操纵,也称“对敲”,是指与他人串通,按事先约定的时间、价格、方式相互交易。“对敲”目的在于形成虚假交易量,引诱他人买卖,由于价格是事先约定的,造成了市场假象,操盘手可以趁机抬高或打压某只股票价格,也可以减持或洗盘,从而转嫁风险。

3. 自买自卖操纵

自买自卖操纵,也称洗售交易、对倒交易。《刑法》第182条第一款第(三)项规定“在自己实际控制的账户之间进行证券交易”为对倒交易操纵,但在集中竞价交易市场,若要实现证券在自己控制的账户之间交易,必须保证价格相近、方向相反。

4. 虚假申报操纵

虚假申报操纵,又称“恍骗交易操纵”,是指不以成交为目的,频繁或者大量申报买入、卖出证券并撤销申报。目的是诱骗其他投资者交易或者放弃交易,从而影响股票交易价格与交易量。

根据《证券市场操纵行为认定指引(试行)》第三十九条规定,频繁申报和撤销申报,是指行为人在同一交易日内,在同一证券的有效竞价范围内,按照同一买卖方向,连续、交替进行3次以上的申报和撤销申报。

所谓“大量”,是指当日累计撤回申报量达到同期该证券、期货合约总申报量百分之50%以上,且证券撤回申报额在1000万元以上、撤回申报的期货合约占用保证金数额在500万元以上的,应予立案追诉。

5. 蛊惑交易操纵

蛊惑交易操纵,即利用虚假或者不确定的重大信息,诱导投资者进行证券交易。通常是信息型操纵中常用的手段,利用自己掌握的信息优势,在未向公众披露前,自行先买入或者卖出。这里的关键点在于,公告的信息本身是不真实的,或者是并未确定的重大信息。

6. 抢帽子交易操纵

抢帽子交易操纵,就是利用“专家”荐股操纵,即对证券、证券发行人公开作出评价、预测或者投资建议,诱导投资者做决策,同时自己进行反向证券交易。

7. 其他方法操纵

本条是兜底条款。

三、从侦查视角如何认定操纵行为

1. 谁在操纵中掌握资金优势?

通常站在操盘团队的角度来看,配资保证金是上市公司提供的,自己并不掌握资金优势,但侦查机关通常会结合配资保证金的来源以及哪一方进行配资来综合认定资金优势。

操纵的资金一般分为两部分组成,一部分是出资保证金或者自有资金,另一部分是配资资金。一般《会计鉴定意见书》会对案涉股票在操纵期前后的总股本进行认定,包括转增股(如果案件没有进行鉴定,那么公司公告也能反应出上市公司总股本),同时会对上市公司出资保证金多少、分几次汇入指定账户进行认定。再根据股票交易的持仓要求(通常操盘方与配资人约定的使用资金购买同一只股票的比例不会超过70%-80%),就可以计算出操盘团队在保证金汇入账户的这段期间所能控制用来购买案涉股票的资金量大致是多少,这一点对于操纵多只股票资金混同的情况下是很有意义的。以当时股价X元/股计算,算出操盘团队最多能持有多少股,再除以案涉的总股本,就能得出是否达到持有该证券实际流通股份总量10%以上,以及是否可能连续10个交易日的累计成交量达到同期该证券总成交量20%以上的入刑标准。这里需要注意的是,注册会计师是用统计学的方法来计算,而统计方式是有多种组合的,用什么样的计算方式对是否达到入刑标准是有影响的,比如买卖股票的价格按照开盘价、收盘价还是均价,有没有前复权、后复权或者除权等等。

2. 谁在操纵中掌握信息优势?

无疑上市公司一方肯定是知道内幕信息的,侦查机关关心的是上市公司一方有没有泄露内幕信息与操盘方配合操盘,侦查机关会结合上市公司发布的公告节点以及公告真实性来综合认定。关于信息型操纵笔者在上一期文章中也有详细介绍,这里简单讲一下实践中如何区分信息型操纵与内幕交易。

内幕交易通常是一个时间节点,而信息型操纵是一个长的时间线,一次利用内幕信息在交易中获利或者减损达到入刑标准就可以构成内幕交易罪。而操纵是有操纵目标的,所有的操纵行为都是为了实现终极目标而服务的。操纵期间内的股票涨跌均不影响犯罪构成,即使操纵期间内有多次利用上市公司提前告知的未公开信息进行交易也只是操纵的手段之一,而并不构成内幕交易罪。在实践中,即使没有口供,侦查机关也会结合公司公告发布的时间点与操纵账户组买卖股票的时间点,综合判断上市公司是否利用信息优势进行了证券市场操纵行为。

辩护切入点,可以从以下角度考虑:

(1)各嫌疑人口供,有没有提前泄露未公开信息的可能性;

(2)公告有没有偏离大盘正常指数、板块指数;

(3)即使公告有偏离正常指数,也要结合涉案账户组以外的其他账户总成交量与涉案账户组在公告前购买的总成交量进行比较,各自占总流通量的比例是多少,其他账户的购买情况可以反应出市场对于股价的预期与未公开信息的关联度大不大。

四、操纵行为认定的辩护误区

1. 从侦查视角看辩护的两个误区

在操纵证券市场案件的共同犯罪中,上市公司参与人与操盘团队之间是有明确分工的,上市公司方一般负责提供保证金和提供消息,而操盘团队的分工就是完成操盘。所以即使上市公司的大股东完全不懂操盘、也从未参与过操盘,仍然可以构成操纵证券市场罪。这里有两个辩护的误区需要注意:

(1)如果辩护仅从有没有实施具体操纵行为的角度来讨论是否构成犯罪,是没有意义的。只出钱聘请团队的情况下(无论签订的是借款协议、市值管理协议、委托投资协议还是其他协议)仍然可能成为适格的主犯,因为这是分工决定的。

(2)还有一个辩护的误区,就是仅从市值管理的角度来强调“当初聘请‘操盘团队’的目的只是为了进行市值管理,操盘手完全是超越委托权限的个人行为,上市公司参与人对此毫不知情”,这种辩护也是无效的。市值管理在经济学中是一个多维度多角度的概念,与运用操纵手段在二级市场买卖股票是完全不同的。所以从侦查的角度来看,如果上市公司相关人员聘请的操盘团队在一定时间段内运用操纵手段实施了买卖股票的行为,就推定上市公司相关人员参与并且知情。

2. 每个罪名都有其相应特质,操纵证券市场所有的操纵行为都只是手段,是为了实现终极目标而服务的,这一点也是与内幕交易最大的不同。但凡有上市公司大股东参与的操纵,肯定都不只是为了二级市场买卖股票赚差价,一定有其他的动机,比如大股东锁定期届满后的减持,或者质押回购等等,最终是要解决在规定时间段内大股东高价将股权变现的需求。当然这是目标,实际出货时的股价受到市场、大环境、政策等各方面因素的影响,盈亏均不影响犯罪构成,但每一次达到入刑标准并不是说操纵任务就完成了。操纵是一个时间段内的连续行为,中途的涨跌并不重要,都是为终极目标服务,而入刑标准所表述的也只是操纵的手段,不是操纵的目的。交易量、对敲、拉升等入刑情节,只是操纵的方式方法,使用了这些方式方法不代表就已经完成了操纵任务。

3. 当然,有没有操纵能力,能不能完成操纵任务都不影响是否构成犯罪,这是因为我国刑法对操纵采用的是情节犯入刑标准,达到相应情节就可以入刑。但有没有能力完成操纵任务决定着在共同犯罪中的作用大小,以及犯罪行为对结果的影响。

这一期的文章从侦查视角对操纵行为进行了浅析,下一期的文章将讨论操纵证券市场罪中主、从犯的认定问题。