一 引言

时隔十年之久,中国证券投资基金业协会(以下简称“中基协”)发布了新修订的《资产证券化基础资产负面清单》(以下简称“新版《基础资产负面清单》”),这与之前“至少每半年对负面清单进行一次评估”的自我要求有一点点不相符。不过,事实上旧版《基础资产负面清单》的一些要点内容早已被突破成“筛子”了,这主要得益于ABS监管政策“开放包容”的基调以及银行间市场所带来的竞争压力。现如今,这些要点内容也就成为了本次修订的核心内容,所以,虽然不是“及时雨”,但也是可圈可点的举措,为部分基础资产的资产证券化业务开展提供了明确的规则指引和依据。

从律师的角度来看,笔者认为,相较于旧版《基础资产负面清单》,新版《基础资产负面清单》主要体现了三个方面的修订原则或亮点:保持开放宽容的监管态势、突出对地方政府债务的严格监管、强化规则的可执行性。

二 保持开放宽容的监管态势——保留原有基本框架内容

作为一个只有八条内容的“迷你”负面清单,作为一个把控资产证券化业务命脉的负面清单,也作为一个十年才来“一遭”修订的负面清单,新版《基础资产负面清单》依然保持着旧版《基础资产负面清单》的原有基本框架内容。不仅,新版《基础资产负面清单》的内容仍然保持为八条;而且,新版《基础资产负面清单》的主要内容也是对原有内容的承继;更为重要的是,新版《基础资产负面清单》中有修改的大部分内容,也都是在旧版《基础资产负面清单》原有相应内容的基础上进行“损益”而来。

因此,对于“专心”从事资产证券化业务的群体来言,即使是没有任何先前的“小道消息”,看到新版《基础资产负面清单》之后,即使是十年一修的情况,应该说本次修订的内容都在预期范围之内。也就是说,可能有些资产证券化实操经验规则后续会要调整,但它修不修订,这些新规则的大方向内容都早已被执行起来了。除此之外,在目前的证监体系资产证券化业务下,新版《基础资产负面清单》并未提出其他额外的具有“轰动性效应”的监管要求。从这一点来说,新版《基础资产负面清单》依然是在保持着原有的监管态势。

要知道的事实是,十年前,在经历过一段时期试点和国际金融危机之后,我国资产证券化正式重启,并进入了“百家争鸣”的发展阶段。而且,就是在此阶段,证监体系的资产证券化从审批制正式转入了“备案制+负面清单”时期。此后,我国包括证监体系在内的资产证券化进入了繁荣发展的局面,所伴随的也是一个对资产证券化“开放包容、鼓励创新”的监管格调。所以,结合当前证监体系监管机构就投行业务及债务业务所展开的严格监管行动,新版《基础资产负面清单》依然保持原来基本框架,不新增“令人措手不及”的额外监管要求。从律师ABS实操的角度来看,已“足够”相信证监体系对资产证券化行业开放宽容的监管态度。

三 突出对地方政府性债务的严格监管

在资产证券化行业发展过程中,地方政府性债务及地方融资平台公司一直就是一个倍受关注的重点问题,关于这个问题的本身内涵、规范规则及规则执行中的宽严变化等,“三天三夜”也不一定能捋顺清楚。但作为证监体系资产证券化监管机构中的重要一环,中基协也得紧跟形势、有所作为。

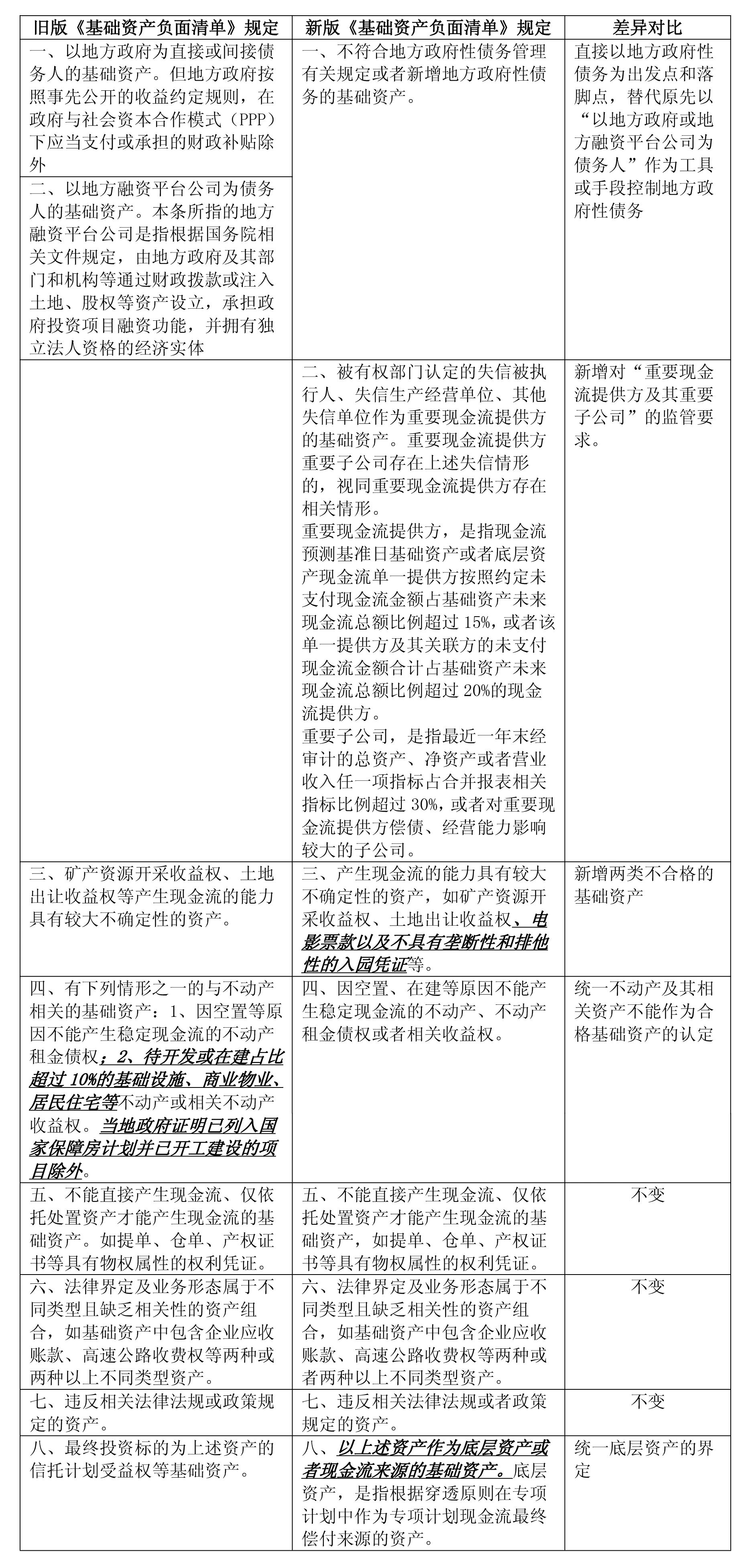

相较于,旧版《基础资产负面清单》中只列明“以地方政府为直接或间接债务人的基础资产(排除PPP项目中事前约定政府补贴的情形)、以地方融资平台公司为债务人的基础资产(仅限被纳入地方融资平台公司名单的公司)”不能作为基础资产(即“机构监管”的金融监管逻辑)。新版《基础资产负面清单》则规定,只要是“不符合地方政府性债务管理有关规定或者新增地方政府性债务的基础资产”都不能作为基础资产(即“功能监管”的金融监管逻辑),这是一个既“清晰”又“笼统”的概念。

说它是一个“清晰”的概念。是因为,新版《基础资产负面清单》已经清晰界定,不管债权人或债务人是谁,只要是涉及“不符合地方政府性债务管理有关规定或者新增地方政府性债务的基础资产”都不得作为基础资产,没有例外;且直击要害,就是要传递一个“响亮”的信号——突出对地方政府债务的严格监管。

但又说它是一个“笼统”的概念。那又是因为,“不符合地方政府性债务管理有关规定或者新增地方政府性债务的基础资产”本身的内涵可以无限延伸或动态变化,只要国家金融监管有需要。而从我国地方政府性债务演变历史来看,答案或许只有一个,就是不断强化对地方政府性债务的严格监管。

不过,旧版《基础资产负面清单》的上述相应规定,尽管最终目的也是如此,但就是达不到如此效果。一方面,是因为强调例外,搞出了不少“漏网之鱼”;另一方面,它强调以工具或手段的方式(即“机构监管”逻辑)来传递控制地方政府性债务的信号,所以,在执行过程中衍生出了不少有争议或不合理的问题。也因此,在ABS实操的过程中,旧版《基础资产负面清单》的上述相应规定,就常常被突破了。

四 强化规则的可执行性——删除有争议或不明确的内容

在资产证券化行业发展过程中,旧版《基础资产负面清单》的一些内容越来越显示出有争议或不明确乃至是不合理的地方,此次修改确实会大大增强《基础资产负面清单》的合理性以及规则的可执行性。

除了前文所说的“以地方政府或地方融资平台公司为债务人”作为工具或手段控制地方政府性债务,结果导致涉及有地方政府性债务的PPP项目等可能被“放过”,而一些维持地方政府或地方融资平台公司职能正常运转的常规性市场化债务(如租赁办公地、交付水电燃气费等)却致使资产不能入池,所以目的打折扣,还错杀了“无辜”。现在,换一个口径后,上述问题就迎刃而解了,即涉及不合规的或新增的地方政府性债务就不入池,反之,入池即可。

再如,到底什么样的不动产及其相关资产不能作为基础资产?旧版《基础资产负面清单》规定:“因空置等原因不能产生稳定现金流的不动产租金债权;待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权。当地政府证明已列入国家保障房计划并已开工建设的项目除外”。它的本意是认定“不能产生稳定现金流的不动产”不能作为基础资产,但执行起来却是另外一回事了。比如,“待开发或在建占比超过10%”怎么认定?很难有一个客观的标准。关键是,这个占比“10%”的合理性又是什么?所以,在ABS实践中,这个内容的约束力相当于“没有”。另外,把“当地政府证明已列入国家保障房计划并已开工建设的项目除外”,就使得不动产资产的不合格要求变得更加混乱了,并且还可能会扰乱地方政府性债务的监管。至于,新版《基础资产负面清单》,则是直接统一规定:“因空置、在建等原因不能产生稳定现金流的不动产、不动产租金债权或者相关收益权”不能作为基础资产。即不管是什么原因,只要合格的现金流测算机构通过测算认定不动产及其相关资产能产生“稳定现金流”就可以作为基础资产,反之就不能,简单明了。

此外,新、旧版《基础资产负面清单》各自的最后一条规定,看似是不同的内容,实际上要表达的都是同一个核心指向——底层资产。但是,对于旧版《基础资产负面清单》的规定:“最终投资标的为上述资产的信托计划受益权等基础资产”。初看去,不仅拗口,如果没有比较扎实的资产证券化业务功底,还真一时半会理解不了这个表述内涵。但是,新版《基础资产负面清单》则是直截了当点明了“底层资产”,即 “以上述资产作为底层资产或者现金流来源的基础资产”不能作为基础资产。也就是说,前者绕来绕去所要表达的意思,正是后者的内容。因此,通过对这些原来有争议或不明确的规则内容进行承继损益后,使得新版《基础资产负面清单》的内容被理解起来就更加简单、清晰,那顺畅、合理的执行或适用自然是水到渠成。

五 其他修改内容

除了上述修改亮点之外,新版《基础资产负面清单》还在旧版《基础资产负面清单》原有个别条款上增加了一些内容。比如,专门列一个条款以新增对“重要现金流提供方及其重要子公司”的监管要求,以及在原有“产生现金流的能力具有较大不确定性的资产”项下新增列举了“电影票款以及不具有垄断性和排他性的入园凭证等”。不过,笔者认为,这些修改虽然有用处,但也仅此而已。因为,一方面,该等修改内容没有统领性和方向性的作用,也就是“有没有”都不会产生格局性的变化。况且,如果真要这么修改,那相似的监管内容还有“一箩筐”,不可能都放到《基础资产负面清单》里来。另一方面,就是已经有多个不同层次的监管规则对该等修改内容进行表达了,实践中该等修改内容也早已作为要求被执行,因此被放到“十年才一变”的《基础资产负面清单》的必要性值得商榷。

六 结语

在资产证券化行业快速发展了“十年”之余后,新版《基础资产负面清单》确实有必要做一次总结性地修改或调整,以为下一个“十年”乃至更久的资产证券化行业提供合理、清晰的指引。同时,在地方政府性债务全面从严监管的今天,在证监体系下其他资本市场业务监管更严的今天,新版《基础资产负面清单》没有新增“令人心灰意冷”的额外监管要求,则足见监管层仍然对资产证券化“开放包容、鼓励创新”的监管态度。

对于从事资产证券化的律师来说,新版《基础资产负面清单》赋予了更多发挥主观能动性的空间,因此需要结合国家现阶段金融监管政策背景,更好地理解新版《基础资产负面清单》的内容,以为客户提供更加精确和专业的法律服务。

附:《基础资产负面清单》对比